※ 本記事は2026年5月現在の情報をもとに作成しています。制度改正により内容が変わる場合があります。

※本ページにはプロモーション(アフィリエイト広告)が含まれています。

「貯金はしているけど、結局なにに使うお金なのか分からなくなる…」

そんな悩みをすっきり整理できるのが、住信SBIネット銀行の目的別口座です。ただし「直接振込ができない」「上限がある」など、あとからモヤッとする落とし穴もあります。

この記事でわかること:

- 住信SBI 目的別口座のメリットとデメリット

- 同時保有「10個」上限ルールの正しい理解

- 運営者が実際に「旅行用5万円・毎月4,000円自動振替」を設定したスクショ手順

- 個人事業主・フリーランスのリアル仕分け活用例

- SBI証券・NISA・iDeCo連携で「貯める×増やす」を仕組み化するコツ

家計を「箱分け」で整理したい方に向けて、実際の画面とあわせて正直にまとめました。

住信SBIネット銀行の目的別口座とは?

住信SBIネット銀行の目的別口座とは、銀行口座の中で「旅行費用」「教育資金」「老後資金」など、用途ごとに資金を分けて管理できる仕組みです。銀行口座内でお財布を分けるように、複数の「小分け口座」として使えるイメージです。

通常の口座が1つだと「旅行費用」と「教育費」が同じ残高に混ざりますが、目的別口座を使えば用途ごとにラベルを付けて分けられるため、お金の使い道がはっきりします。住信SBIネット銀行の目的別口座は同時に最大10個まで作れるので、「使いすぎ防止」「貯金習慣づけ」のどちらにも役立ちます(出典: 公式FAQ)。

目的別口座のメリット・デメリット

メリットと見落としがちな注意点

メリット

- お金の使い道が明確になり、貯めやすい

- 通帳やアプリで目的ごとの残高を一目で確認できる

- 家計管理がシンプルになる

例えば「旅行資金」として毎月1万円を自動振替に設定すれば、気づいたら資金が貯まっている仕組みが作れます。他にも「iDeCo」や「NISA」といった将来の貯蓄投資資金にも活用したい場合にも最適です。

デメリット

- 利用できる銀行が限られている(住信SBIネット銀行や一部のみ)

- 直接の入出金・振込ができない

- 口座を増やしすぎると管理が煩雑になる

- 金利が特別高いわけではない

「何個まで作れる?」上限ルールを正しく理解

「目的別口座 何個まで」と検索する方が多いですが、住信SBIネット銀行は同時保有10個がベース。普段の家計管理で10個を超えるケースはまれで、現実的にはほとんどの方が4〜6個で運用している印象です。住信SBIの公式ページでも「10個まで」と明記。スマホアプリからでも簡単に作れるので、忙しい方でもすぐ始められます。

実体験|目的別口座の開設・設定方法をスクショで6ステップ解説

ここからは、運営者が実際に住信SBIネット銀行のWEB画面・アプリで目的別口座を作ったときの画面をそのままお見せします。今回は「旅行用」の口座を作り、目標金額50,000円・期間1年・毎月25日に4,000円ずつ自動振替する設定で進めました。はじめての方は手順をなぞって進められます。

※ 目標期日を1年で設定したつもりでしたが気がつかずそのまま進めてしまいました。また、画像は2025年8月にスクリーンショットをしておりますので現在の画面と異なっている可能性もあります。

※ 画像はWEB画面(アプリでも操作の流れは同じです)

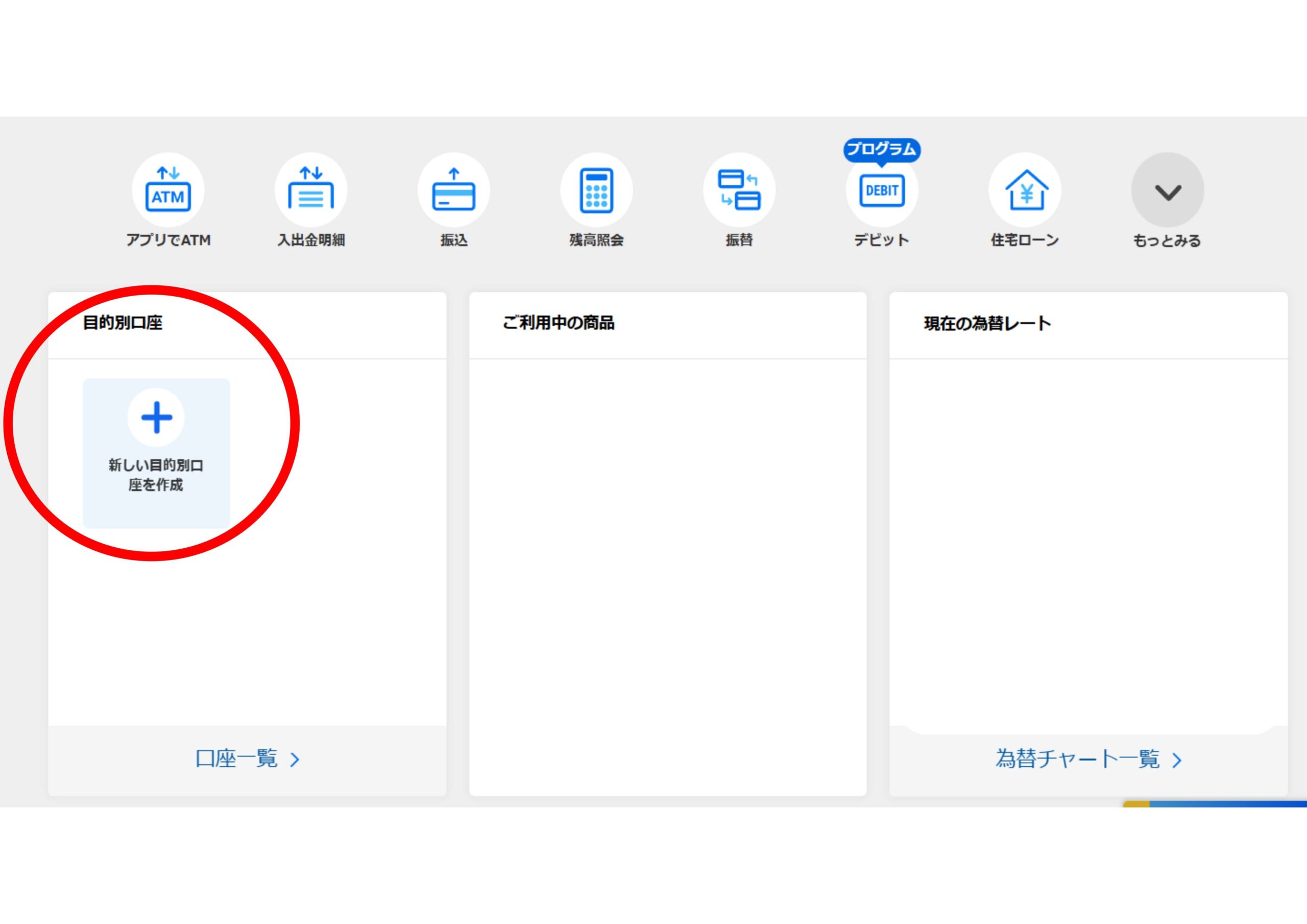

STEP1. 「新しい目的別口座を作成」を選ぶ

住信SBIネット銀行のWEB画面(またはアプリ)にログインし、メニューから「新しい目的別口座を作成」を選択します。

住信SBIネット銀行WEB画面、アプリから「新しい目的別口座を作成」を選択できます。

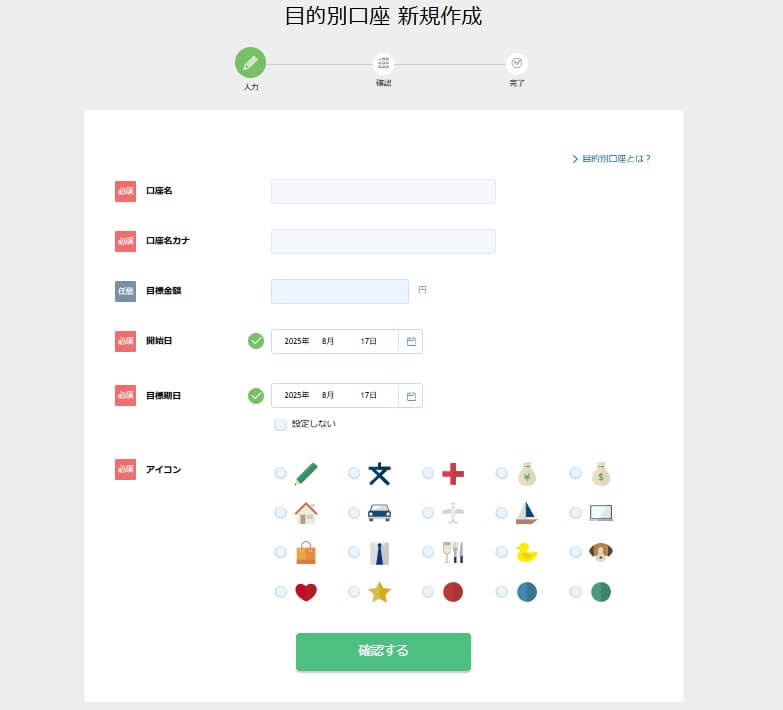

STEP2. 口座名・目標金額・期日・アイコンを入力

「口座名」「目標金額」「開始日」「目標期日」「アイコン」を順に入力します。今回は口座名を「旅行」、目標金額を50,000円、期間を約1年で設定しました。

確認画面で内容をチェック。間違いがなければ「確認する」をタップして次へ進みます。

OKなら「確定する」をタップ。

STEP3. 作成完了→自動貯金の設定へ

下の完了画面が出れば作成は完了です。

そのまま「この口座で自動貯金をする」ボタン(赤丸の位置)から、定額自動振替の設定画面に進めます。ここを見落とすと「自動振替を別途設定し直す」という二度手間になりやすいので注意です。

STEP4. 振込元・振替金額・振替日を決める

振込先口座は目的別口座やSBIハイブリッド預金から選択。「設定名」「振替金額」「振替日」「停止条件」も合わせて設定します。今回は旅行積立として毎月25日に4,000円ずつ自動振替する例で進めました(4,000円×12か月=48,000円。目標5万円までもう少し)。

確認をタップして設定完了です。

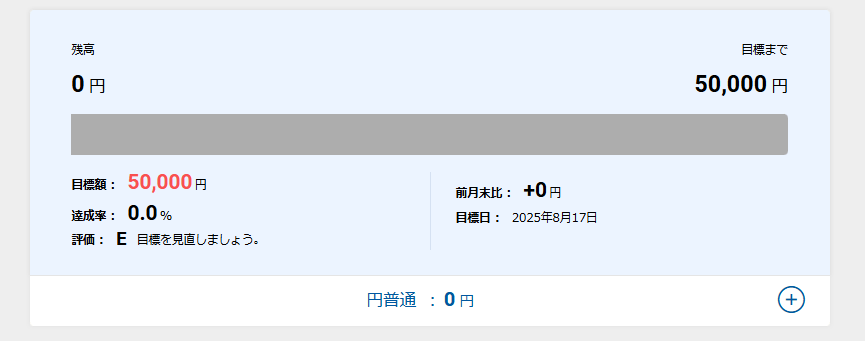

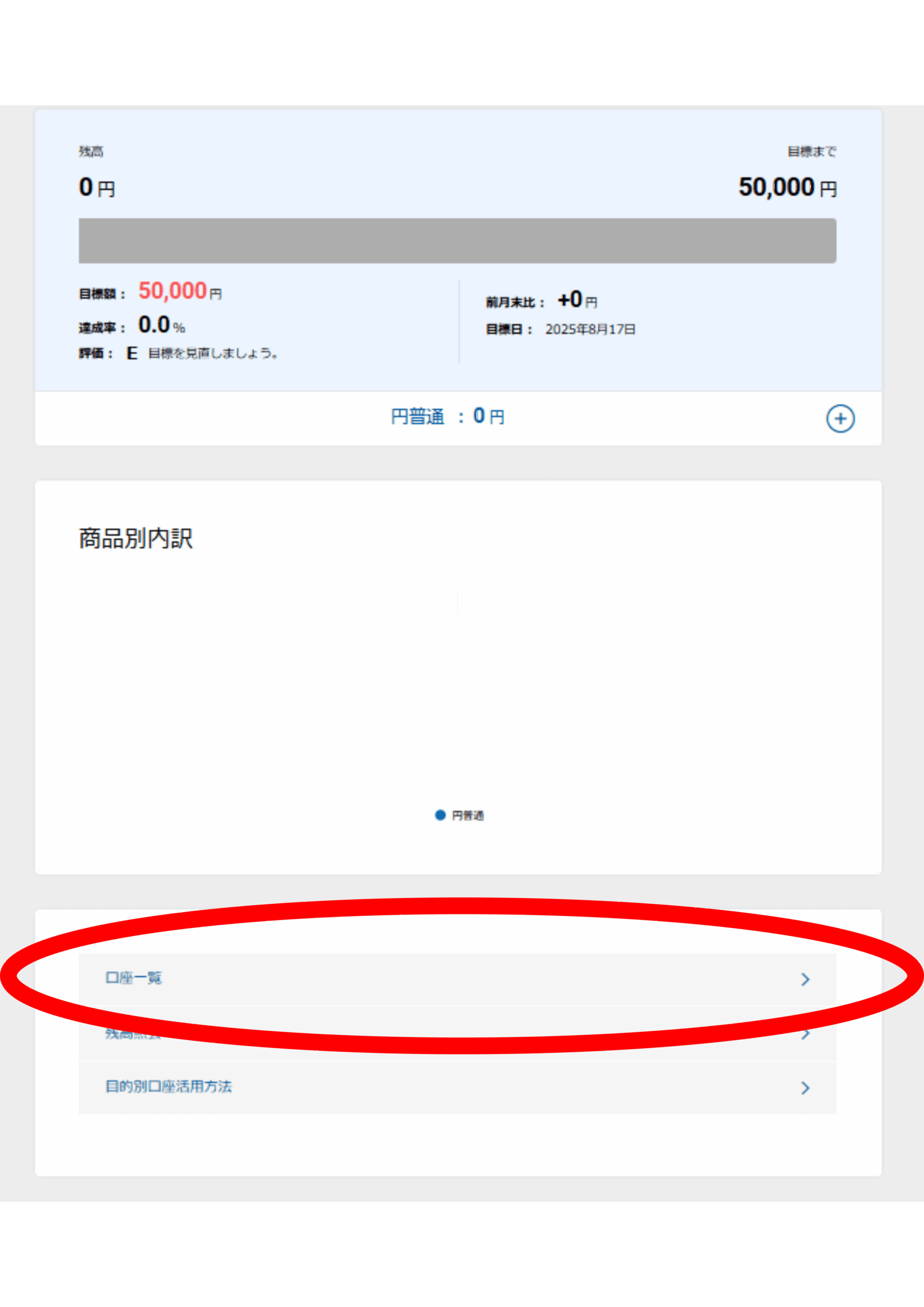

STEP5. 進捗・達成率を一覧で確認

口座の一覧画面から、各目的別口座の残高・目標金額・達成率をひと目で確認できます。設定直後は残高0円・達成率0%からスタート。

目的別口座の残高や目標金額、達成率の確認ができます。

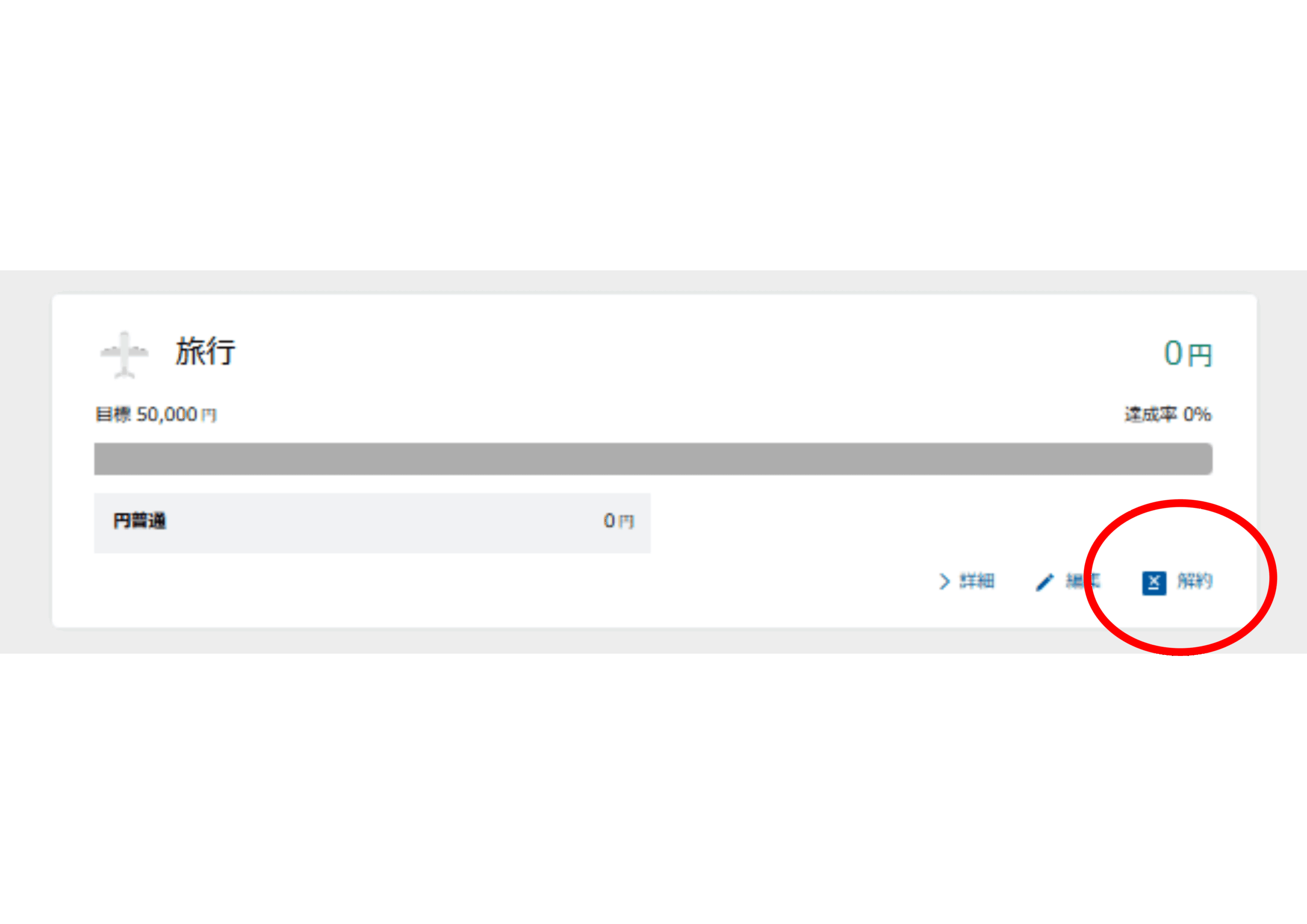

STEP6. 解約・複数口座の管理も同じ画面から

解約したい目的別口座も同じ「口座一覧」画面から選んで削除可能。複数運用していても目標と残高がまとめて見えるので家計の進捗が一気に把握できます。

解約を選べば目的別口座の削除は簡単に行うことができます。

個人事業主・フリーランスのリアル仕分け活用例

個人事業主やフリーランスにとって悩ましいのが、「事業のお金」と「生活のお金」をどう分けるかという問題。会計ソフトで帳簿を分けても、銀行口座が一緒だと頭の中で常にお金の出所を意識し続ける必要があり地味に消耗します。代表口座を「メイン入金窓口」にし、目的別口座でこんなふうに仕分けるのがおすすめです。

- 箱① 生活費: 毎月の固定費・変動費の引き落とし用

- 箱② 納税準備: 所得税・住民税・国保・年金の積み立て

- 箱③ ふるさと納税原資: 控除上限の予定額をプール

- 箱④ 事業投資資金: 機材・広告・スキルアップ用

- 箱⑤ 生活防衛資金: 半年〜1年分の生活費(基本は触らない)

- 箱⑥ 老後・NISA積立用: SBI証券のNISA口座へ毎月送る元手

銀行を分けるほどの手間をかけずに準備金を可視化できるのは、個人事業主にとって大きな安心材料。「旅行5万円」と同じ要領で「納税4万円・毎月15日に振替」と組めば、確定申告のタイミングに慌てる場面を減らせます。

PR|銀行と証券の合わせ技で資産形成

SBI証券 × 住信SBIネット銀行

- SBIハイブリッド預金で銀行残高がそのまま投資余力に。

- 新NISAやiDeCoの自動入金もセットで仕組み化しやすい組み合わせです。

SBI証券・NISA・iDeCo連携で「貯める×増やす」を仕組み化

個人事業主の仕分け活用例

住信SBIネット銀行とSBI証券を連携させると、目的別口座の「貯める力」とSBI証券の「増やす力」をひとつのアプリ画面でセットにできます。SBIハイブリッド預金に置いた残高がSBI証券の買付余力としてそのまま反映されるので、新NISA・iDeCo・米国株などへの入金がスムーズです。

「老後資金」の箱から毎月決まった額をハイブリッド預金へ送り、そこからNISAの積立を自動で行えば、貯金と投資の境目が滑らかに。複数の銀行・カードを使っている方は、家計簿アプリで自動連携してしまうと、目的別口座の残高もまとめて把握しやすくなります。

まとめ|メリット・デメリットを理解して「仕分けを仕組み化」

住信SBIの目的別口座は、家計の見える化と自動貯金の仕組み化に向いた初心者向けの機能。一方で「直接振込不可」「同時10個まで」「金利は特別ではない」など、知らないと不満につながるポイントもあります。

大事なのは、「貯める箱」と「増やす箱」を意識的に分けること。住信SBIで仕分け、SBI証券で運用、家計簿アプリで把握、という三層を整えれば家計の不安はかなり軽くなります。迷ったら「生活費」「貯蓄」「税金」の3箱から始めてみてください。詳細は公式FAQもあわせて確認を。

あわせて読みたい関連記事

※ 本記事の画像のうち、設定方法セクションのスクリーンショットは運営者が実際に住信SBIネット銀行の画面を撮影したものです。アイキャッチおよびデメリットセクションのイメージ画像は生成AIで作成しています。

※ 本記事は2026年5月現在の情報をもとに作成しています。制度改正により内容が変わる場合があります。最新情報は各省庁・公式サイトでご確認ください。