「103万円の壁」や「130万円の壁」ってよく聞くけど、結局どういうこと?

パートやアルバイトで働く人の中には、収入が一定額を超えると税金や社会保険の負担が増えてしまうことを気にする方も多いですよね。

特に主婦や学生の方は、

「頑張って働いたのに、手取りが減っちゃう…」

という状況を避けるために、年収を調整することも。

この記事では、「103万円の壁」「130万円の壁」「150万円の壁」など、年収と税金の関係をわかりやすく解説!

収入の壁が家計や手取りにどう影響するのかを知ることで、働き方の選択肢や賢いお金の管理ができるようになります。

「収入の壁って何?」と気になったら、ぜひ最後までチェックしてみてくださいね!

103万円の壁とは?わかりやすく解説!税金・社会保険の影響もチェック!

103万円の壁とは?ざっくり言うと…

「103万円の壁」とは、税金がかかるかどうかのボーダーライン です。

✅ 年収103万円以下 → 所得税 ゼロ円(控除が適用)

✅ 年収103万円超え → 所得税 発生(控除がなくなる)

つまり、103万円以内なら税金がかからないけれど、超えると税金が発生する仕組みなんです。

でも、税金以外にも 「社会保険の壁」 などがあるので、次に詳しく見ていきましょう!

103万円を超えると何が変わるの?

103万円を超えたら、具体的にどんな影響があるのか見ていきましょう!

① 所得税がかかる

年収103万円以下 なら、「基礎控除」+「給与所得控除」で 所得税がゼロ になります。

でも 103万円を1円でも超えると所得税が発生!

【例】

- 103万円 → 税金ゼロ円

- 104万円 → だいたい年間1,000円の税金

…と、実は そこまで大きな負担ではない んです!

② 配偶者控除がなくなる

パート・アルバイトの方で 夫(妻)の扶養に入っている場合、103万円を超えると「配偶者控除」がなくなる可能性があります。

✅ 103万円以下 → 夫(妻)の税負担が軽くなる(配偶者控除が適用)

✅ 103万円超え → 夫(妻)の税負担が増える(控除が受けられなくなる)

でも 配偶者特別控除 という制度があるので、すぐに大きな影響があるわけではありません。

③ 社会保険の負担が増える(130万円の壁)

「103万円の壁」の次に気をつけたいのが「130万円の壁」 です。

✅ 年収130万円以下 → 夫(妻)の健康保険に「扶養」として入れる(保険料の支払いなし)

✅ 年収130万円超え → 自分で健康保険・年金に加入し、保険料の支払いが発生!

つまり、103万円を少し超えたくらいでは大きな影響はありませんが、130万円を超えると 社会保険の負担がグンと増える ので要注意です!

103万円の壁を超えても大丈夫?気にせず働くコツ

「103万円を超えないように働くべき?」と悩む方も多いですが、実は 壁を超えたほうがトータルの手取りが増えるケースもあります!

扶養を気にせずしっかり稼ぎたいなら…

→ 130万円以上 を目指す!

➡ 社会保険料の負担は増えるが、収入アップで結果的に手取りが増えることも!

扶養内で働きたいなら…

→ 103万円以内におさえる!

➡ 税金・社会保険の負担なしでお得に働ける

「どれくらい働くべき?」は、自分のライフスタイルに合わせて選ぶ のがポイントです!

まとめ:103万円の壁、怖がりすぎなくてOK!

「103万円の壁」という言葉を聞くと、「働いたら損しそう…」と不安になりますよね。

でも 実際はそこまで気にしすぎなくても大丈夫!

✔ 103万円を超えても税金の負担はそこまで大きくない

✔ 「130万円の壁」のほうが影響が大きいので要注意!

✔ 自分の働き方に合わせて、年収ラインを調整しよう!

扶養を気にせず 思いっきり働きたいなら130万円以上、

扶養内でお得に働きたいなら 103万円以下 で調整するといいですよ!

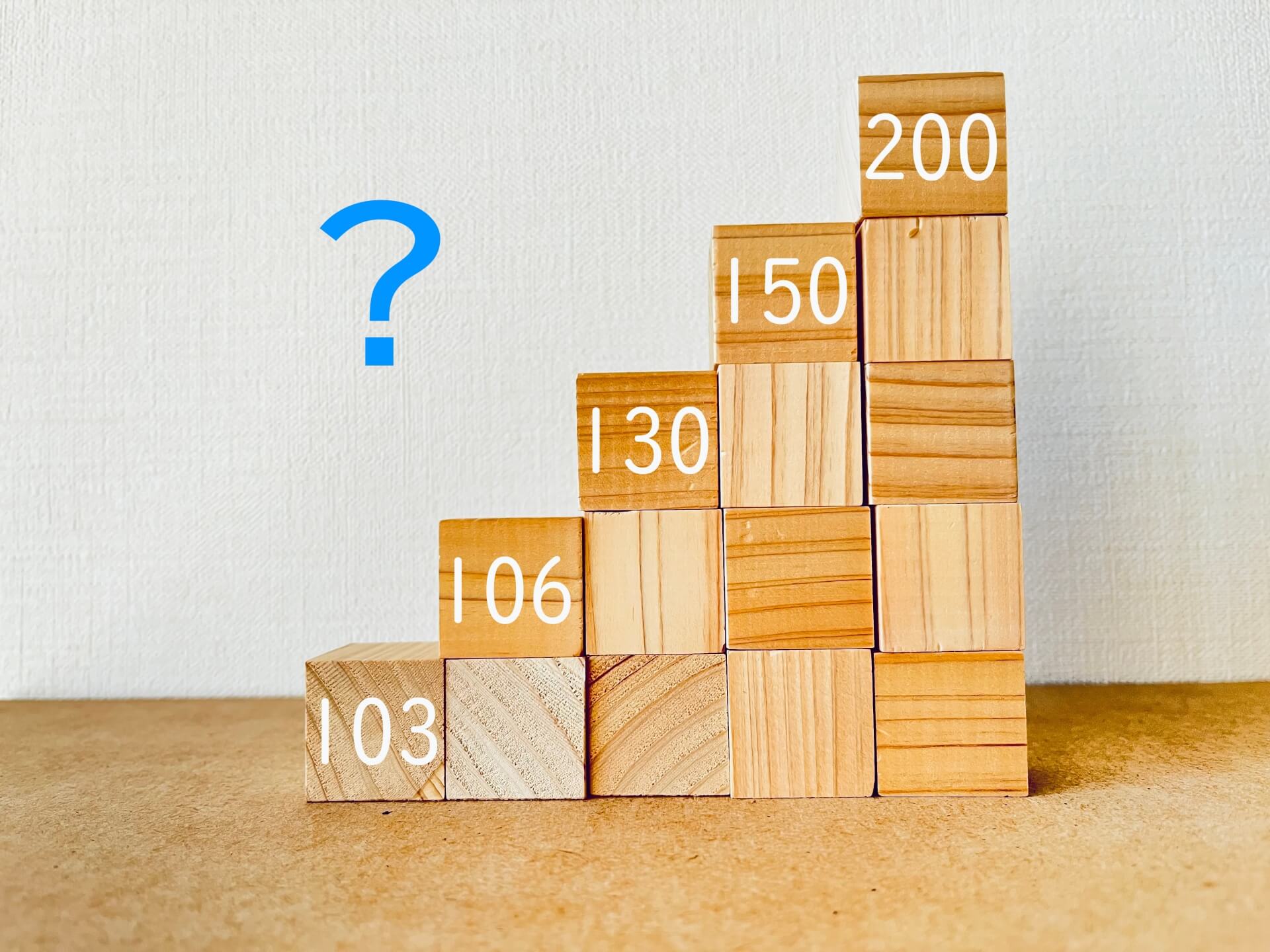

年収の壁とは?103万・106万・130万…税金&社会保険の影響を解説!

「年収の壁」って聞いたことありますか?

これは、収入が一定額を超えると税金や社会保険の負担が変わる ルールのこと。

たとえば…

💰 103万円の壁 → 所得税がかかるかどうかの分かれ目

💰 106万円の壁 → 社会保険の加入が必要になる場合あり

💰 130万円の壁 → 社会保険料の負担が発生する重要ライン

「扶養から外れるのはどこから?」

「結局、どこまで働けば損しないの?」

こんな疑問をスッキリ解決するために、年収ごとの影響をわかりやすく解説 します!

① 103万円の壁(所得税の壁)

まずは、パート・アルバイトの方が 一番気にする「103万円の壁」 から。

✅ 年収103万円以下 → 所得税 ゼロ円!

✅ 年収103万円超え → 所得税が発生!(年間数千円程度)

扶養控除との関係

- 配偶者の扶養に入っている場合、103万円を超えると 配偶者控除(最大38万円)が受けられなくなる

- ただし、106万円までは「配偶者特別控除」があるので大きな影響は少ない

🔹 結論 → 103万円ちょっと超えても大きな負担増にはならない!

② 106万円の壁(社会保険の壁:一部の人が対象)

「106万円の壁」は、会社の規模によって影響が変わる社会保険の壁 です。

✅ 会社の従業員が101人以上&週20時間以上勤務の人 → 106万円超えたら社会保険に加入!

✅ 従業員100人以下の会社の場合 → 130万円の壁までセーフ!

🔹 ポイント → 勤務先の規模で106万円の壁があるかチェック!

③ 130万円の壁(社会保険の大きな壁)

130万円を超えると 配偶者の扶養から外れ、社会保険料の支払いが発生!

✅ 年収130万円以下 → 夫(妻)の扶養に入ったままOK(保険料なし)

✅ 年収130万円超え → 自分で健康保険&年金に加入!保険料の負担あり

【💡 会社員なら「106万円の壁」、それ以外なら「130万円の壁」が影響!】

🔹 結論 → 130万円を超えるなら手取りを計算しながら働く!

④ 150万円の壁(住民税&所得税の影響)

150万円を超えると、配偶者控除が完全になくなり、税金の負担が増えます。

✅ 150万円以下 → 配偶者特別控除が減額されながら適用

✅ 150万円超え → 配偶者控除なし!所得税・住民税が発生!

🔹 結論 → 150万円を超えるなら扶養のメリットはなくなるので、思い切って働くのもアリ!

⑤ 200万円の壁(住民税&所得税の負担増)

200万円を超えると、税金の負担が本格的に大きくなります。

✅ 200万円以下 → 住民税・所得税はそれほど高くない

✅ 200万円超え → 累進課税で税率UP!

🔹 結論 → 200万円以上稼ぐなら社会保険料・税金を考慮しつつ計画的に!

年収の壁&手取りシミュレーション

| 年収 | 扶養控除 | 所得税 | 住民税 | 社会保険 | 払うものまとめ |

|---|---|---|---|---|---|

| 103万以下 | あり | なし | なし | なし | 税金ゼロ! |

| 106万 | 一部控除 | あり | あり | 大企業なら社会保険加入 | 要チェック! |

| 130万 | なし | あり | あり | 扶養から外れる | 保険料負担UP! |

| 150万 | なし | あり | あり | あり | 配偶者控除なし! |

| 200万 | なし | 税率UP | 住民税UP | あり | 税負担が増加! |

結論:103万円の壁を超えても大丈夫?

結局、「年収の壁」はどう考えればいいの?

✅ 扶養を維持したいなら →「103万円」or「130万円未満」に調整

✅ しっかり働きたいなら →「150万円以上」を目指すのもアリ

「103万円を超えると損する!」と思われがちですが、

✔ ちょっと税金が増えるだけで、手取りはそこまで減らない

✔ 130万円の壁を超えると社会保険料がかかるが、年金の将来受給額も増える

どの壁を意識するかは、自分の働き方次第!

「年収の壁」を上手に活用して、お得に働きましょう✨

基礎控除と扶養控除をわかりやすく解説!

1. 基礎控除とは?

基礎控除とは、すべての納税者が受けられる税金の控除(割引)です。 これがあることで、収入が少なくても一定額までは税金がかかりません。

基礎控除のポイント

- 対象者:すべての納税者

- 控除額:48万円(※所得が2,400万円を超えると減額)

- 適用条件:日本に住んでいて、所得税の申告が必要な人

具体的な例

会社員で年収300万円のAさんの場合… → 給与所得から基礎控除48万円が差し引かれ、課税所得が減ります!

2. 扶養控除とは?

扶養控除は、家族を養っている場合に受けられる控除です。 たとえば、親や子どもを扶養していると、その分税金が安くなります。

扶養控除のポイント

- 対象者:扶養している家族がいる人(配偶者・子ども・親など)

- 控除額:扶養家族の条件によって異なる

- 16歳以上の子ども → 38万円

- 70歳以上の親(同居)→ 58万円

- 適用条件:扶養家族の年収が38万円以下(給与収入103万円以下)

具体的な例

Bさん(年収500万円)が高校生の子どもを扶養している場合… → 38万円の扶養控除が適用され、税金が軽くなります!

3. 基礎控除と扶養控除の違いは?

| 基礎控除 | 扶養控除 | |

|---|---|---|

| 対象者 | すべての納税者 | 扶養家族がいる納税者 |

| 控除額 | 48万円 | 扶養する家族によって異なる |

| 適用条件 | 所得税の申告が必要 | 扶養家族の年収が38万円以下 |

➡ 誰でも受けられるのが基礎控除、家族を養っている人が追加で受けられるのが扶養控除!

4. 基礎控除と扶養控除を活用するコツ

💡 扶養家族の収入をチェック 扶養家族の年収が103万円を超えると、扶養控除が受けられなくなる可能性があります。

💡 確定申告or年末調整を忘れずに! 会社員の方は年末調整で自動的に適用されますが、 個人事業主やフリーランスの方は確定申告で申請が必要です。

まとめ

📌 基礎控除はすべての納税者が受けられる

📌 扶養控除は扶養家族がいる場合に追加で適用

📌 扶養家族の年収に注意!103万円を超えると扶養控除が使えない可能性も

正しく理解して、税負担を減らしましょう!

所得税と住民税の違いとは?わかりやすく解説!

1. 所得税とは?

所得税は、1年間の所得に対してかかる税金で、国に納めます。ポイントは、「累進課税」と呼ばれる仕組みを採用していること!

所得税の特徴

- 国に納める税金

- 累進課税(所得が高いほど税率が上がる)

- 年末調整や確定申告で調整可能

所得税の税率(2024年版)

| 課税所得(円) | 税率 | 控除額 |

|---|---|---|

| 1,000円~1,949,000円 | 5% | 0円 |

| 1,950,000円~3,299,000円 | 10% | 97,500円 |

| 3,300,000円~6,949,000円 | 20% | 427,500円 |

| 6,950,000円~8,999,000円 | 23% | 636,000円 |

| 9,000,000円~17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円~39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

例えば、課税所得(給与所得控除後の金額)が4,000,000円の場合、

4,000,000円 × 20% - 427,500円 = 372,500円

このように計算されます。

所得税の納め方

- 給与所得者 → 毎月の給与から「源泉徴収」で天引き

- 個人事業主 → 確定申告で計算し、自分で納付

2. 住民税とは?

住民税は、住んでいる市区町村に納める税金です。前年の所得を基に課税されるのが特徴!

住民税の特徴

- 地方自治体(市町村・都道府県)に納める

- 前年の所得に基づいて決定(後払い方式)

- 「均等割」と「所得割」の2種類の計算方式

住民税の内訳

- 均等割(所得に関係なく一定額)

- 例:年間5,000円程度(自治体によって異なる)

- 所得割(所得に応じた税額)

- 例:所得の10%(市町村民税6%、都道府県民税4%)

住民税の納め方

- 給与所得者 → 会社が給与から天引き(特別徴収)

- 個人事業主・フリーランス → 自分で納付(普通徴収)

例えば、課税所得が400万円の場合、住民税の所得割は

400万円 × 10% = 40万円

これに均等割(約5,000円)が加わり、合計で約40万5,000円が住民税として課税されます。

3. 所得税と住民税の違いをまとめ!

| 所得税 | 住民税 | |

|---|---|---|

| 納税先 | 国 | 市区町村・都道府県 |

| 税率 | 累進課税(5%~45%) | 一律10%(+均等割) |

| 計算基準 | その年の所得 | 前年の所得 |

| 納税方法 | 給与天引き or 確定申告 | 給与天引き or 普通徴収 |

4. まとめ

💡 ポイントをおさらい!

✅ 所得税は国に納め、累進課税が適用される

✅ 住民税は地方自治体に納め、前年の所得を基に決まる

✅ 会社員は給与天引き、自営業は確定申告で納付

✅ 住民税は所得税と違い、前年の収入に基づいて課税される

税金を正しく理解すると、控除を活用して節税も可能!ぜひ、自分の所得と税金の仕組みをチェックしてみてくださいね。

所得税と住民税の計算方法をわかりやすく解説!

所得税の計算方法

所得税は「年間の所得」に応じて計算される国の税金です。

計算のステップ

- 所得金額の計算

- 年間の総収入から必要経費を差し引き、所得金額を算出。

- 課税所得金額の計算

- 所得金額から基礎控除や扶養控除などの控除を差し引く。

- 税率を適用

- 課税所得に応じた税率(5%~45%の累進課税)を適用して所得税額を算出。

- 税額控除の適用

- 住宅ローン控除などの税額控除を適用し、最終的な所得税額を計算。

住民税の計算方法

住民税は「前年の所得」に基づき、住んでいる自治体に納める税金です。

計算のステップ

- 均等割

- 一律に課される税額で、都道府県民税1,000円~1,500円、市区町村民税3,000円~3,500円程度。

- 所得割

- 課税所得金額に10%の税率を適用(都道府県税4%、市区町村税6%)。

- 税額控除の適用

- 調整控除や配当控除などを適用し、最終的な住民税額を算出。

所得税と住民税の違い

| 項目 | 所得税 | 住民税 |

|---|---|---|

| 税率 | 5%~45%(累進課税) | 一律10% |

| 控除 | 多くの所得控除が適用可能 | 一部の控除のみ適用 |

| 納税方法 | 年末調整または確定申告 | 特別徴収(給与天引き)または普通徴収(自分で納付) |

| 対象 | 年間の所得 | 前年の所得 |

所得税・住民税を軽減する方法

✅ 各種控除を活用!

- 基礎控除や扶養控除を活用すると、課税所得を減らせます。

✅ 税額控除を活用!

- 医療費控除や寄付金控除を利用すると、納税額を減らすことが可能。

✅ 税制改正をチェック!

- 毎年変更される税制を確認して、最新の節税方法を知ることが重要。

医療費控除とは?

年間の医療費が一定額を超えた場合、税金が軽減されます。

📌 控除額の計算方法

- 「支払った医療費合計額 – 10万円(または所得の5%)」

- 治療費や薬代、通院の交通費が対象(美容目的はNG)。

- 確定申告が必要。

寄付金控除とは?

特定の団体に寄付をすると、税金が軽減されます。

📌 控除額の計算方法

- 「寄付金額 – 2,000円」

- 対象:認定NPO、ふるさと納税など。

- 申請には確定申告が必要。

税制改正に注意!

税制改正により、控除額や適用範囲が変更されることがあります。

📌 最近の変更点

- 基礎控除額の引き上げ(38万円→48万円)

- 電子申告で医療費控除の領収書添付が不要に

まとめ

所得税と住民税は、納める先や計算方法が異なりますが、どちらも大切な税金です。

✅ 所得税 → 国に納める税金。累進課税制。

✅ 住民税 → 自治体に納める税金。前年の所得に基づく。

✅ 各種控除を活用すれば税負担を軽減できる!

税制を正しく理解し、無駄な税負担を減らしましょう!💰✨